1. 株式を買うべき理由を「数字」で見る

1. 株式を買うべき理由を「数字」で見る

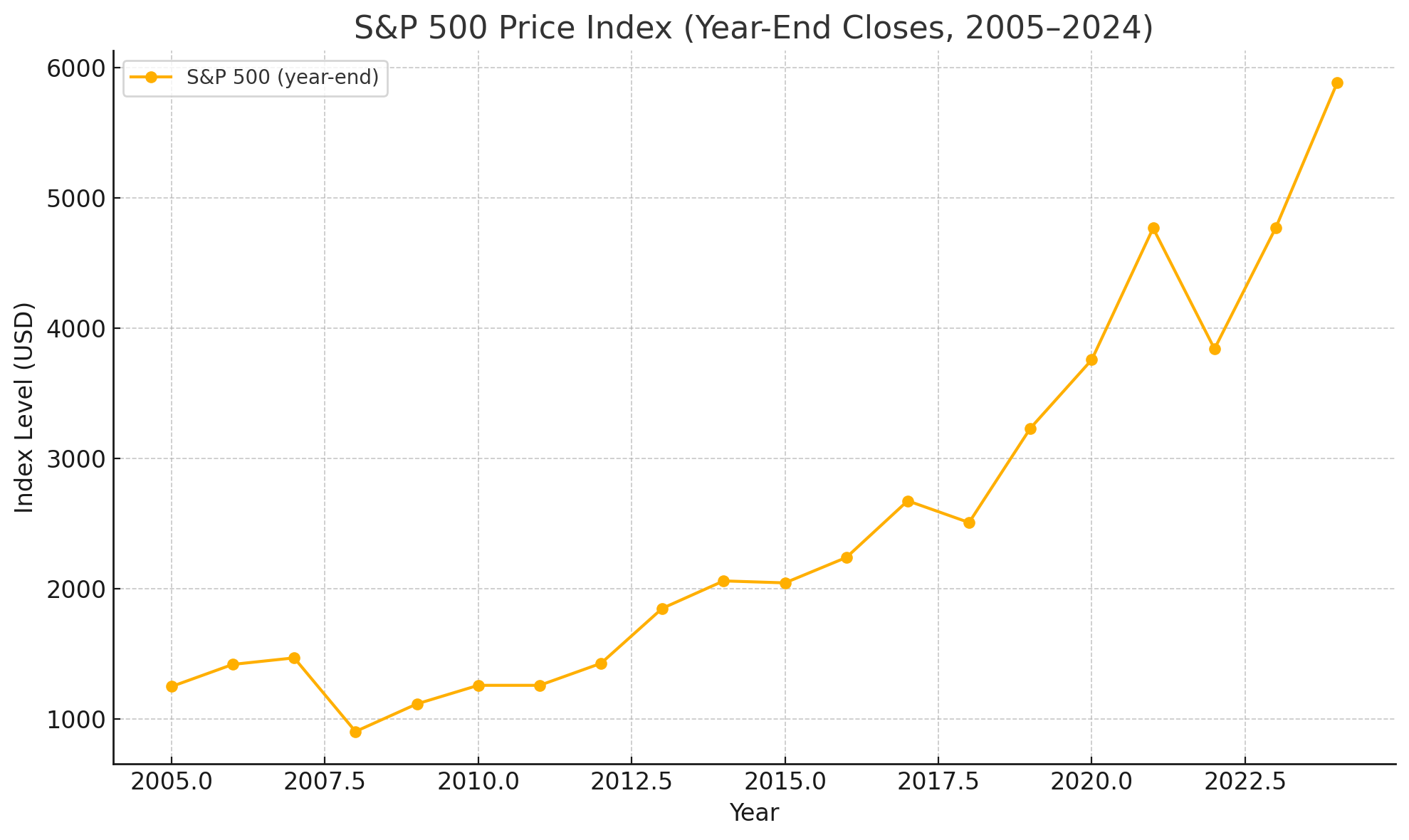

📈 上のグラフは S&P500 の年末終値(2005–2024)。リーマンショックとコロナショックで大きく凹んでも、20 年で約 4.7 倍 に成長しています。

グラフで読み取れる3つのポイント

- 短期の乱高下でも長期では右肩上がり

- 2008 年(リーマン)に−38% 近く下落、それでも 2012 年には回復し、その後は過去最高値を更新。

- 暴落は“買い場”になりやすい

- 2020 年(コロナショック)は 1 か月で −34% ですが、1 年弱で戻り、2021 年末には史上最高値へ。

- 複利の力は時間×リスクプレミアムで効いてくる

- 定期預金の年 0.002% と比較すると、長期保有で受け取る株式リスクプレミアム(年平均 7〜10% 前後)の差は雪だるま式に広がる。

結論: “株式は長く持つほど負けにくくなる”――これがデータで裏付けられています。短期の値動きに振り回されず、コツコツ積み立てて放置するシンプルな戦略こそ、ほとんどの人にとって最も再現性が高い資産形成の方法です。

2. まずは月1,000円でもいい ― 値動きに慣れるところから

- 少額で “痛み” を感じずに練習

- 毎月自動積立設定 → 銀行残高より先に「投資」にお金を振り分ける

- NISAつみたて枠 なら手数料&運用益非課税、iDeCo なら掛金が所得控除+運用益非課税

Tip: 金額よりも習慣化が大事。まずは証券口座・NISA口座を開設し、引落設定を済ませよう。

3. NISA・iDeCoを使う3つのメリット

| 制度 | 主なメリット | 注意点 |

|---|---|---|

| つみたてNISA | 最大20年非課税・売却自由 | 年間120万円上限 |

| 新NISA(成長投資枠) | 年間240万円非課税 | ハイリスク商品も買えるが慎重に |

| iDeCo | 掛金が全額所得控除/運用益非課税 | 原則60歳まで引き出せない |

4. “再現性の高い”資産形成とは ― 個別株より可処分所得の拡大

- 個別株は再現性が低い

- プロでも市場平均(インデックス投資)を上回るのは難しい

- 情報格差・時間コストが大きい

- 代わりに収入アップと支出最適化で投資余力を増やす

- 資格取得・スキルアップ → 転職で年収UP

- 固定費の見直し(通信・保険・サブスク)

- 節税制度(ふるさと納税・iDeCo・保険料控除)の活用

節約は“即効・非課税・再現性100%”。 ただし吝嗇で生活満足度を下げないことが大切。

- 「格安SIMに変えても通話品質は同じ」…満足度ほぼ維持

- 「趣味の交際費をゼロにする」…満足度大幅ダウン → 要検討

5. 会社員こそ「給料日=投資日」でコツコツ勝つ

- 給与天引き/自動引落で“生活費の余り”ではなく“まず投資”

- ボーナス月は一括投資かNISA枠埋め

- 職場の確定拠出年金(企業型DC)があるならマッチング拠出も検討

6. まとめ ― 今日できる 3 ステップ

- 証券口座+NISA口座を開設し、インデックスファンドを月1,000円で自動積立

- 家計簿アプリで固定費・変動費を把握し、ムダを月3,000円削減 → そのまま投資額UP

- 半年後、給与明細と支出を見直し「投資割合=手取りの○%」を目標に再設定

免責事項

本記事は一般的な情報提供を目的としており、特定の金融商品の勧誘・推奨を行うものではありません。投資判断はご自身の責任で行ってください。市場環境や税制は将来変更される可能性があります。最新情報は必ず公式サイトや専門家にご確認ください。

コメント